瑞典央行维持利率1.75%不变,“佛系”观望

瑞典央行按兵不动:利率1.75%背后的“佛系”经济学

假如你最近在关注全球央行的动态,可能会产生一种错觉——这些掌管着印钞机的大佬们,好像集体患上了“选择困难症”。美联储在降息问题上扭扭捏捏,欧洲央行反复横跳,而远在北欧的瑞典央行,则干脆摆出一副“我自岿然不动”的姿态。

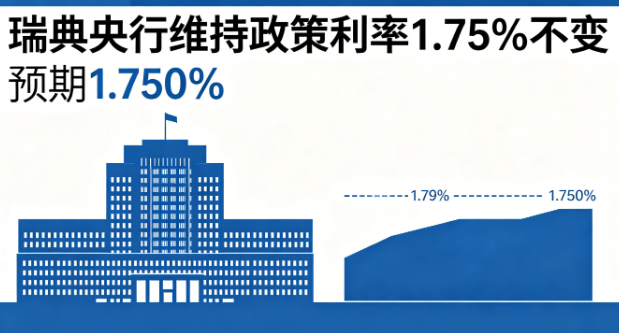

就在前几天,瑞典央行宣布维持政策利率在1.75%不变。这个结果完全符合市场预期,彭博社调查的16位经济学家,无一例外地给出了1.750%的预测。换句话说,这场“利率运动会”根本没有悬念,甚至有点无聊——但抱歉,经济世界的“无聊”,往往才是最值得玩味的事情。

一、为什么瑞典央行选择“躺平”?

要理解这个1.75%的利率,我们得先看看瑞典的经济小气候。

瑞典央行在声明中给出的理由很常规:通胀正在回落,但速度不够快;经济虽然疲软,但并没有到需要紧急刺激的程度。换句话说,目前的经济状况就像一杯温水——既没烫嘴到需要立即吹凉(加息),也没凉透到需要微波炉加热(降息)。

值得注意的是,瑞典央行在9月份曾意外下调利率50个基点,从2.25%直接砍到1.75%。这波操作,当时被市场解读为“预防性降息”,目的是在欧元区和美国可能开启宽松周期的背景下,提前抢占先机,防止瑞典克朗过度升值影响出口竞争力。

然而,降息之后,情况并没有发生戏剧性变化。瑞典的通货膨胀率虽然从高点的10%以上回落到了2%附近(核心通胀仍略高),但经济复苏的力度依然疲软。制造业订单不振,房地产市场虽有企稳迹象但未能全面回暖。在这种“既不太冷也不太热”的鸡肋行情里,瑞典央行选择了观望——看全球需求是否会好转,看欧洲经济能否带动出口,看通胀会不会彻底降到目标以下。

这种“等等看”的策略,本质上是在赌一个更清晰的信号。而1.75%这个利率水平,恰好处于一个“进可攻退可守”的舒适区:如果通胀卷土重来,随时可以加息;如果经济陷入衰退,降息空间也比那些零利率国家宽裕得多。

二、北欧经济的小气候:为什么瑞典必须“特立独行”?

如果你的朋友对你说:“瑞典央行保持利率不变,那又怎样?”你可以告诉他:这里面藏着一个“北欧悖论”。

瑞典虽然是欧盟成员国,但并未加入欧元区,保留了自己的货币瑞典克朗。这给了瑞典央行很大的政策独立空间——但同时,也让它的决策变得格外微妙。

看看隔壁挪威,也是非欧元区国家,挪威央行最近一次加息后把利率推到了4.5%,远高于瑞典。原因是挪威有石油撑腰,经济过热风险更高。而瑞典作为一个小型开放经济体,严重依赖出口(尤其是机械、汽车、木材等),同时又深受全球贸易和欧洲需求的影响。克朗汇率的波动,直接关系到出口企业的利润。

如果瑞典央行降息,克朗会走弱,出口商品变得便宜,有利于经济复苏。但如果降得太多,会导致进口商品(尤其是能源、食品)价格上升,重新点燃通胀。反之,如果加息,克朗走强,通胀压力缓解,但出口竞争力也会被削弱。

所以,1.75%这个利率,是瑞典央行在“贬货币促出口”和“稳物价控通胀”之间走钢丝的结果。更绝的是,美联储和欧洲央行的动向还会影响克朗的汇率——如果美国降息,美元走弱,克朗相对升值;如果欧洲维持高利率,欧元走强,克朗相对贬值。这种外部变量,让瑞典央行的决策像极了在别人的棋盘上落子,每一步都要看对手的反应。

三、全球央行竞相“观望”:一场比耐心的游戏

把视野拉宽,你会发现瑞典央行不是一个人在战斗。从华盛顿到法兰克福,从伦敦到悉尼,各国央行行长们不约而同地开始“摸鱼”。

美联储在2024年已经连续三次暂停加息,市场预期首次降息可能要等到2025年一季度。欧洲央行则陷入“数据依赖”的泥潭,欧央行行长拉加德每次讲话都像复读机一样重复“要看通胀数据”。日本央行倒是特立独行地开始加息,但那是因为日本长达三十年的通缩周期终于出现转机。

在这样的全球背景下,瑞典央行的“不动如山”就显得很合理。大家都不想第一个打破平衡,因为谁先降息,谁就可能成为“冤大头”——被全球资本抛弃,货币贬值,通胀反弹。反之,如果你最后一个降息,也许就能享受更长时间的汇率优势。

这就像一场“残酷的俄罗斯轮盘”游戏,每个央行手里都握着利率这把枪,但谁也不敢轻易扣动扳机。

不过,瑞典央行有一点很聪明:它没有选择“明哲保身”地硬撑,而是在9月份主动降息50个基点,释放了一个信号——“如果经济不好,我会采取措施的”。这种预期管理,让市场少了一些恐慌。而这次按兵不动,则是在告诉市场:别急,还没到降息的时候。

四、未来展望:降息何时来?涨工资还是降利率?

对于普通瑞典人来说,这个1.75%的利率意味着什么?简单说:房贷利率仍然很高。瑞典是一个高负债国家,很多家庭的房贷与短期利率挂钩,瑞典央行的每次调整都会直接影响到月供。1.75%的政策利率,换算成银行实际房贷利率,大约在3%-4%之间(视期限和银行加成),相比2022年的2%以下还是高了不少。

不过好消息是,瑞典的工资增长势头不错。由于工会力量强大,2024年瑞典名义工资上涨了约4%,这在一定程度上弥补了高利率带来的购买力损失。但问题在于,如果通胀一直徘徊在2%附近,实际工资增长其实微乎其微。

那么,瑞典央行什么时候才会降息?市场上普遍预测是2025年二季度。关键要看三个指标:一是核心通胀能否稳定在2%以下;二是失业率会不会显著上升(目前瑞典失业率是8.0%左右,处于历史偏高位置);三是全球经济能不能企稳,尤其是德国经济能否走出衰退。

如果这三个条件同时满足,瑞典央行大概率会开启新一轮降息周期,幅度可能在25-50个基点之间。但如果全球地缘政治风险(比如特朗普关税、中东乱局)导致供应链再出问题,通胀反弹,那把降息长椅可能就要再等一等了。

五、结论:在不确定中保持“舒适”

回到最初的结论:瑞典央行维持利率不变,是一道标准的“中庸”题。它既没有向市场投降(降息),也没有顽固对抗(加息),而是选择了一种“以不变应万变”的策略。

这种策略,看起来平淡无奇,但实则暗藏智慧。正如一个老派的北欧数学家所说:在不确定的世界里,最好的决定往往是最简单的那个。1.75%的利率,就像瑞典的宜家家具一样——简单、耐用、但绝不平庸。

当然,我们也不能过分神化央行的决策。毕竟,预测经济就像猜天气,常常出错。但至少这一次,16位经济学家全猜对了,市场的反应也相当平静。这说明,瑞典央行传递出的信号是清晰且可信的。

对于投资者而言,这个信号意味着:短期内瑞典克朗不会有剧烈波动,国债收益率也将维持稳定。对于普通家庭,可以暂时松一口气——利率不会突然变高,但也不要指望房贷马上变便宜。

最后,用一句瑞典流行的谚语作为结尾:“冬天不会永远持续,春天总会到来。”在瑞典经济缓缓驶向复苏的当下,1.75%的利率,或许就是那个最温暖的“暖宝宝”。只需耐心等待,全球经济的春风自会吹到斯堪的纳维亚半岛。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。